哥也操

哥也操

1月9日,古茗通过港交所聆讯,新茶饮商场形态行将迎来新篇章。

回来刚刚以前的2024年,国内茶饮商场的竞争烈度只增不减。

这一年,各大新型茶饮品牌通过束缚研发新产物,如联名款、季节王法款、养生保健等,以眩惑破钞者,提高品牌竞争力。

此外,一线城市跟着新茶饮商场空间迟缓饱和,行业内各品牌进入存量竞争阶段。2021年,有五个城市(广州、深圳、上海、东莞、成皆)的茶饮门店数在10000家以上,到了2024年则仅剩广州一家。

在如斯高强度的竞争态势之下,茶饮品牌应该若何叮属?

正所谓“蓝海商场看进场速率,红海商场看功绩增长”,在竞争烈度捏续升高的茶饮商场,古茗各项功绩保捏逆势增长,不错说为整个这个词行业提供了一个全新样本。这家缔造已有10余年的现制饮品企业,当今已是中国最大的全球现制茶饮店品牌(10元-20元价钱带),亦是全价钱带下中国第二大现制茶饮店品牌。

这一切是若何达成的?看懂古茗,大约就等于看清了茶饮品牌的增长新引擎。

下千里商场,种植“新王”

2024年,还是是经济大环境充满不细目性的一年。

终点是在一线城市,餐饮行业正在发生结构性变化。公开数据炫夸,在中国举座餐饮业增长约7.9%的情况下,北京和上海的餐饮住宿行业收入皆下滑最初3%;深圳和广州则录得1%到3%的小幅增长。

而在现制茶饮行业,从一线城市起家的茶饮品牌也运行放缓膨大节拍。把柄窄门餐眼数据,为止12月12日,沪上大姨2024年的开店数不足2023年,以致低于2022年;喜茶2024年的开店数也仅接近于2023年的一半。

不外,这仅仅硬币的一面,另一面则是逆势增长的下千里商场。

以长三角地区为例,2024年上半年,绍兴、嘉兴、扬州社会破钞品零卖总额分离增长了10.2%、8.4%、7.8%,增速彰着高于一线城市。从收入看,国度统计局数据炫夸,本年上半年,农村住户东谈主均可行使收入11272元,内容增长6.6%,高于城镇住户收入增速2.1个百分点。

也即是在增长久景庞大的下千里商场,深耕多年的古茗才能在不细目性的周期里,成绩了细目性的增长。

把柄公开的招股书炫夸,十几年前,古茗的首创东谈主王云安就在家乡大溪镇,创办了第一家「古茗」门店,以清新生果和优质食材制作的现制茶饮产物为主打。大溪镇是浙江的一个小镇,是典型的下千里商场。

之后的十几年如一日,古茗用地域加密的布店计谋,稳步膨大县域、低线城市的门店收罗。按照古茗的策画,在单一省份的门店最初500家,就意味着该地区具备了限制效应的基础。借助在已沟通键限制的省份积存的训导和上风,古茗再计谋性地进入相近省份。

就这么,在一线城市竞争日趋热烈的周期里,古茗靠着一步一个脚印,不才千里商场闯出了一派宇宙。

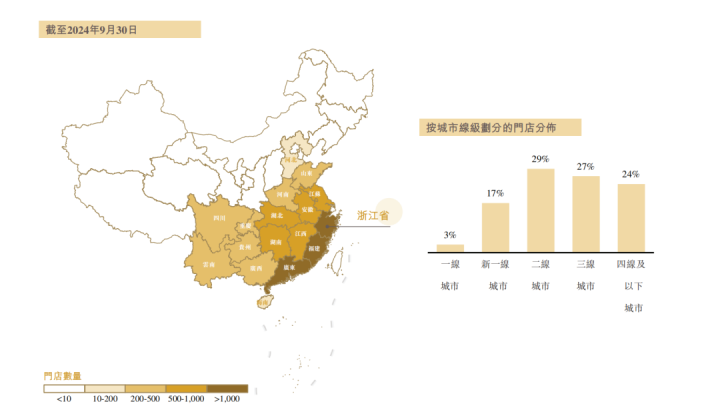

在线无码启程点,古茗在浙江省达到了要津限制,并捏续增长至当今的最初2000家门店。2023年底,古茗在8个省份缔造了越过要津限制的门店收罗,一举成为中国最大的现制茶饮店品牌之一。为止2024年9月30日,古茗已在世界17个省份布局,并捏续增多着门店收罗密度。

而跟着门店收罗密度的捏续增长,古茗营收和利润的限制效应也运行深化。

营收上,古茗的收入从2021年的43.84亿元,增长至2023年的76.76亿元;利润上,古茗2021年度的经治愈净利润为7.7亿元,2023年度则达到了14.6亿元。在此时分,古茗营收增长了75%,经治愈利润则大幅增长了90%。

这,即是古茗限制效应的威力,亦然下千里商场种植的“新王”实力。

“供应链+加盟商”的“飞轮效应”

要是说捏续增多的门店收罗密度,是古茗告捷的基石;那么,构建起高大门店收罗的加盟商和高效的供应链,则是古茗功绩增长捏续加速的“要津飞轮”。

前者决定着增长的限制,后者决定着增长的质料。

在整个生意公司的膨大中,加盟商模式险些是最锻真金不怕火且最快的膨大容颜。公开数据炫夸,为止2023年12月31日,加盟店占中国现制茶饮连锁店总和的91.9%。不外,生意世界的逻辑也很浅薄——能否让加盟商赚到越来越多的钱,也险些是加盟模式是否告捷的惟一模范。

古茗的招股书炫夸,2023年古茗的加盟商单店谋略利润达到37.6万元,加盟商单店谋略利润率达20.2%,而同期中国全球现制茶饮店商场的意象单店谋略利润率普通在15%以下,古茗加盟商盈利水平行业最初。

此外,为止2024年9月30日,在开设古茗门店最初两年的加盟商中,平均每个加盟商谋略2.9家门店,71%的加盟商谋略两家或以上加盟店。

赚到钱,以及赚到比同业业更多钱,成为了古茗加盟商束缚增长并与品牌缔造密切而捏久联系的坚实基础。而饱胀相识且密度捏续扩大的加盟商收罗,也让古茗的仓储及物流效果大幅提高。

2023年,在按GMV计的中国前十大现制茶饮店品牌中,古茗是惟逐个家能够向低线城市门店,相似配送短保质期鲜果和鲜奶的企业。2024年,古茗的供应链才气进一步升级迭代,不错达成向约97%的门店提供两日一配的冷链配送干事。

与此同期,2021年至2023年,古茗仓到店的平均物流资本低于GMV总额的1%,而行业的平均水平约为2%。古茗所构建的业内最大限制的冷链仓储和物流才气,令其不错用短保质期的鲜果、茗茶、鲜奶,制作门店菜单中的绝大部分饮品。

不错看到,古茗的生意增长模式是一个典型的“飞轮模子”。

获利效应让加盟商汇聚古茗,加盟商相识增长让古茗的门店收罗密度捏续增多,超高的门店密度让古茗的供应链效果大幅提高的同期,还能镌汰资本。

这一过程中,加盟商和供应链即是古茗最为要津的“两个飞轮”,它们相互咬合、互伙同力,让古茗的整个这个词生态耐久保捏着良性且快速的增长。

以研发为本,高复购率撑捏功绩增长

事实上,在构建完成这套“飞轮模式”的过程中,离不开古茗耐久的研发参预和运营模式的邃密打磨。

为止2024年9月30日,在130多名专科东谈主士构成的团队支捏下,古茗试验了严格的质料贬抑系统,以在业务运营的每个轮换中确保质料。

招股书炫夸,在供应商的筛选阶段,古茗就采纳包括全面的配景拜访及捏续评估的严格的经由——条款供应商在无数量出货前对立地抽取的样品进行质料测试;如期对供应商进行实地监测,以密切把控其经由并征服质料模范。

门店运营层面,古茗会向加盟商明确公司对产物安全的生机和模范——包括原料验收圭表及模范,拒却任何不对格的原料。此外,古茗向加盟商提供沟通惩办各式原料的正确圭表的培训,比如门伙计工必须在原料使用前查验整个原料的质料。

除培训外,古茗还开采了一套挑升的数字系统,可跟踪门店运营的多少主义,包括销量、存货变化及原料保质期,可通过及时跟踪古茗门店的销售来检测特殊情况,计较完成该等销售所需的表面原料量。

而在产物研发上,古茗是中国现制茶饮店商场中从事食物科学接头的领军者之一。为止2024年9月30日,古茗领有着约120东谈主的产物研发团队,最初40东谈主专注茶叶及萃取工艺接头,并从香气、酸度、甜度等方面量化不同原料的仪态。

2023年及2024年前三季度,古茗分离推出了130款及85款新品。十大畅销饮品中,均包括两到三种同庚或上一年推出的新品,该产物在之后捏续受到用户宽饶。

在产物快速迭代出新的同期,古茗还谋略着22个仓库,总建筑面积约22万平常米,包括能支捏各式温度规模的最初6万立方米的冷库库容。古茗约76%的门店位于仓库150公里规模内,2023年古茗完成了总价值最初40亿元的原料的冷链配送,为中国现制茶饮店行业中最高。

这么专有的供应链上风,让古茗有才气令近万家门店同步提供质料相识、口味一致的产物,也捏续提高着古茗的用户粘性和复购率。

招股书炫夸,为止2024年9月30日,古茗领有1.35亿名小圭表注册会员,季度活跃会员东谈主数最初4300万名。2023年全年的平均季度复购率达到53%,远超全球现制茶饮店品牌平均低于30%的复购率。

更值得注意的是,古茗所深耕的现制茶饮的下千里商场,其总体商场限制仍在束缚快速增长。

数据炫夸,由于破钞者对现制茶饮的需求尚未知足,瞻望二线及以下城市已成为中国现制茶饮店商场中,GMV增长最快的城市线级,瞻望2024年至2028年间将仍为增长最快的城市线级。

当今,古茗在二线及以下城市已率先缔造了较大影响力。为止2023年底,其78.8%的门店位于二线及以下城市,在全球现制茶饮店门店数量排行前五的品牌中占比最高。为止2024年9月30日,该占比进一步增至80%。

乘大风才能行远路哥也操,靠着紧密咬合的两大“要津飞轮”和成年累月的研发、供应链参预,古茗的“飞轮效应”将不才千里商场持续扩大上风。